Nella prima sezione della scheda si introducono le scelte circa il calcolo della rivalutazione monetaria;

viene richiesto all'utente di indicare se si deve applicare o no la rivalutazione monetaria, quali indici ISTAT utilizzare - quelli del c.d. costo della vita per operai ed impiegati (indice FOI) ovvero quello dei prezzi al consumo (indice NIC)

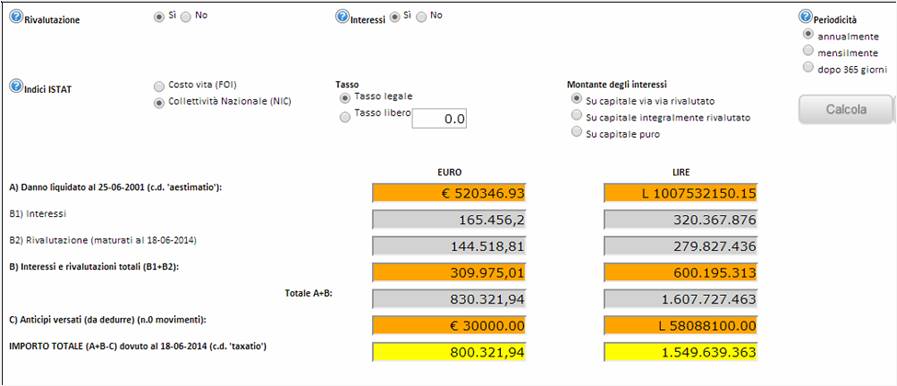

La liquidazione di base (c.d. aestimatio) viene, quindi, rivalutata (secondo gli indici ISTAT prescelti) dalla data del sinistro (con la particolarità che la decorrenza delle invalidità permanente è riportata non alla data del sinistro ma alla fine della invalidità temporanea: Cass. 5680/1996) fino alla data della liquidazione (c.d. taxatio); vengono altresì calcolati gli interessi al tasso legale o al “Tasso libero” indicato dall’utente (cd. interessi compensativi).

Dopo aver impostato le scelte occorre premere il pulsante “Calcola”.

Il sistema ReMida esegue tutti i conteggi a catena, tenendo conto delle somme riferite alla data del sinistro e rivalutandole opportunamente; gli acconti versati vengono inseriti nei conteggi di rivalutazione alla data in cui sono stati effettivamente erogati e sono imputati secondo la regola giuridica impostata dall’utente nell’apposito quadro degli Acconti.

Nell’ultima parte della scheda vengono visualizzati i dati fondamentali dell’intera operazione: l’importo di partenza (aestimatio); l’importo degli interessi, della rivalutazione e della loro sommatoria; l’importo degli acconti dedotti; l’importo finale di liquidazione (taxatio).

L’intero dettaglio dei conteggi di rivalutazione ed interessi può essere visualizzato nel dettaglio (tasto Dettaglio movimenti) ed anche stampato.

Le obbligazioni di valore e la rivalutazione monetaria

Le “obbligazioni di valore” costituiscono una categoria elaborata dalla giurisprudenza allo scopo di sottrarre alcune categorie di crediti al principio nominalistico.

La categoria si contrappone al principio nominalistico vigente per le obbligazioni pecuniarie (definite per contrasto “obbligazioni di valuta”) e comporta che per tali obbligazioni (di valore) hanno rilevanza le oscillazioni del potere di acquisto della moneta nella liquidazione della prestazione.

La categoria pretoria ha situato tradizionalmente il proprio elemento discriminante rispetto alle obbligazioni pecuniarie (o di valuta) in relazione all'oggetto della prestazione, che per le obbligazioni di valuta consiste sin dall'origine in una prestazione di danaro, mentre per quelle di valore consiste nel valore economico di un bene diverso dal danaro.

La separazione delle obbligazioni di valore dalle obbligazioni di valuta corre, quindi, lungo il crinale che separa i debiti liquidi (ovvero convertibili in una determinata somma di danaro) dai debiti illiquidi.