|

|

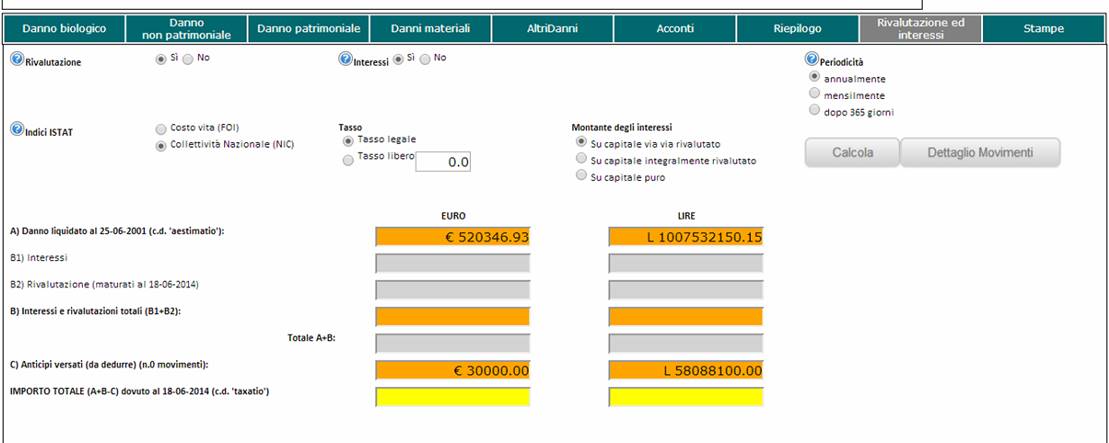

L’obbligazione risarcitoria per danno extracontrattuale (o aquiliano) è considerata la tipica obbligazione di valore, la cui liquidazione comporta la rivalutazione monetaria in quanto deve riportare a valori monetari attuali (taxatio) i valori monetari al momento del sinistro (aestimatio); inoltre dev’essere compensato il c.d. “danno da ritardo” nella prestazione risarcitoria e tale operazione si risolve nel riconoscimento, sulla somma rivalutata, di un ulteriore importo che viene (equitativamente) liquidato con l’applicazione di interessi (c.d. compensativi, ma in dottrina non vi è concordia sulla terminologia).

Gli interessi (c.d. compensativi) sono calcolabili anche se si sceglie di non rivalutare la somma liquidata. La possibilità della rivalutazione è disabilitata automaticamente dal programma laddove non sia stata in precedenza effettuata la aestimatio.